오늘은 IT 서비스 업체 아이티센(124500)에 대해 알아보도록 하겠습니다.

* 주요 사업

- IT 서비스 사업분야에서 시스템 통합(System intergration) 및 유지/보수 사업을 중심.

* 사업 개요

- 공격적인 수주 전략 전개와 수행 역량 극대화를 위해 사업 부문과 컴피턴시센터(Competency Center,역량강화조직)

운영하고 있음.

- 활발한 M&A를 통해 기업의 약적 규모 및 미래 성장 동력을 크게 확대 중.

: 콤텍시스템 인수를 통해 기존 SI(System Integration , 시스템 통합) 사업에서 NI(Network Integration, 네트워크 통합)

사업으로 사업 영역을 확장하였고, 쌍용정보통신 인수를 통해 국방,스포츠,금융,SOC 분야까지 고객군 확장하여

IT 서비스 산업 내의 수직, 수평 계열화 달성하였음.

* 경쟁 우위 요소

- 회사의 역량을 클라우드에 집중하기로 하고 센클라우드 스위트(CCS)라는 플랫폼 구축을 통해 클라우드 에코시스템을

구축해 나갈 예정임.

: CCS는 아이티센 그룹의 검증된 IT 전문 역량/경험 바탕으로 국산 클라우드 전문기업 솔루션을 모아 중소형에서

대형까지 고객 클라우드 인프라 구성 요소를 모두 충족하도록 구성한 클라우드 서비스 세트이며 본격적인 시장

개척을 추진 중.

- 공공 IT 서비스 시장에서 수주율이 가장 높은 중견기업으로 핵심 역량 보유한 관계사들을 통해 ICT비즈니스 밸류

체인을 완성해 성장 기반 갖추었음.

- 종속회사인 NI(Network Integration,네트워크 통합) 전문 기업 콤텍시스템 통해 기존 공공,서비스,제조 시장뿐

아니라 금융 및 SOC 시장으로의 진출 가능해졌고, 스포츠,국방 SI에 특화된 경쟁력을 보유하고 있는 쌍용정보통신

인수로 IT서비스 시장의 수평계열화를 달성하였음.

- 한국금 거래소를 통해 금거래 실물 산업에 블록체인 기술을 융합한 금거래 플랫폼 서비스 오픈하였으며, AI/빅데이터

/생체 바이오인증 등 4차 산업의 각 요소기술을 보유한 계열사들과의 협업 및 시너지 통해 다양한 플랫폼 선보일 예정.

탐사 탐사수

COUPANG

www.coupang.com

* 적정 주가

- 시가 총액 1,077억 원, 주식 수 19,907,333 , 현재 주가 5,410원

- 영업 이익 241억(2019년 기준), ROE 1.06(2019년 기준), 적정 주가 1,281원

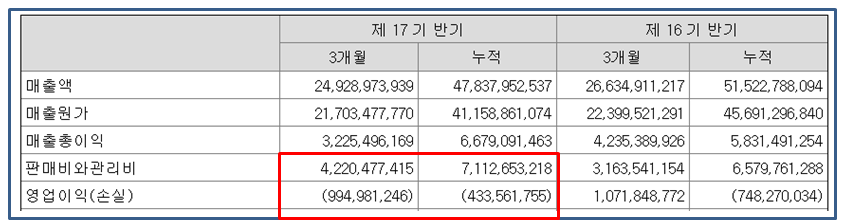

==> 반기 보고서 기준 매출 총이익 대비 판관비가 높아 영업이익 적자 기록.

* 투자에 대한 생각

- 매출 비중은 SI/컨설팅 44%, IT아웃소싱 51%, IT솔루션 2% 수준.

- 콤텍시스템,쌍용정보통신,한국금거래소쓰리엠 인수 계약 체결 완료.

- 블록체인 기반의 디지털 금 거래소 사업의 성장 기대.

우리 모두 행복하시죠~~

베베숲 저자극 센시티브 엠보싱 물티슈 캡형

COUPANG

www.coupang.com

'주식 재테크' 카테고리의 다른 글

| 한국기업평가(034950)- 배당주 (4) | 2020.10.10 |

|---|---|

| 유비쿼스(264450)- 5G 네트워크 장비 (2) | 2020.10.07 |

| 다우기술(023590)- IT서비스 (0) | 2020.10.04 |

| 동아에스티(170900)- 의약품 제조/판매 (0) | 2020.10.02 |

| 서흥(008490)- 의약품 하드캡슐,소프트캡슐 (2) | 2020.09.27 |

직딩101

주식 투자를 위해 회사를 공부하는 사이트 입니다