경인양행에 대한 Posting을 하고 주가가 하락하고 있어 상심이 큰 상황인데요.

일본의 수출규제가 지속되고 있어 소재의 국산화에 대한 열기는 아직 식지 않았다고 보고 있습니다.

회사의 사업성에 문제는 없다고 보지만 시장에서 관심이 적은 이유에 대해 생각해 보는 시간을 갖도록 하겠습니다.

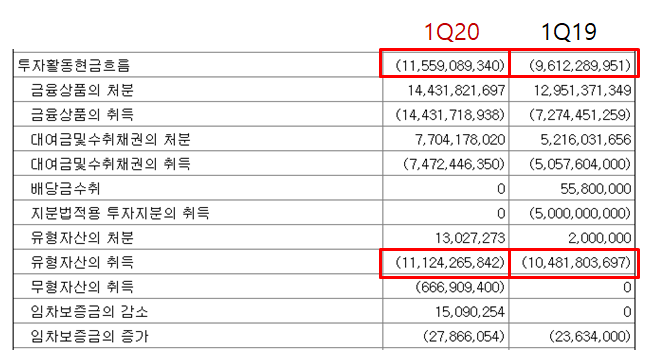

* 연결 현금흐름표(분기보고서 기준)

- 실질적인 현금의 지출이 없는 감가상각비 반영되고 있음. (분기당 39억 원, 연간 120억 원 정도 반영)

: 2019년 보다 감가상각비가 증가되었음. (추가적인 투자 진행 되었음을 의미함)

- 2019년 2020년 1Q 지속적인 자산 취득 비용 지출되고 있음.

- 유형 자산 취득되었음을 보여줌.

- 1Q20~4Q20까지 감가상각 내역을 보여줌.

탐사 탐사수

COUPANG

www.coupang.com

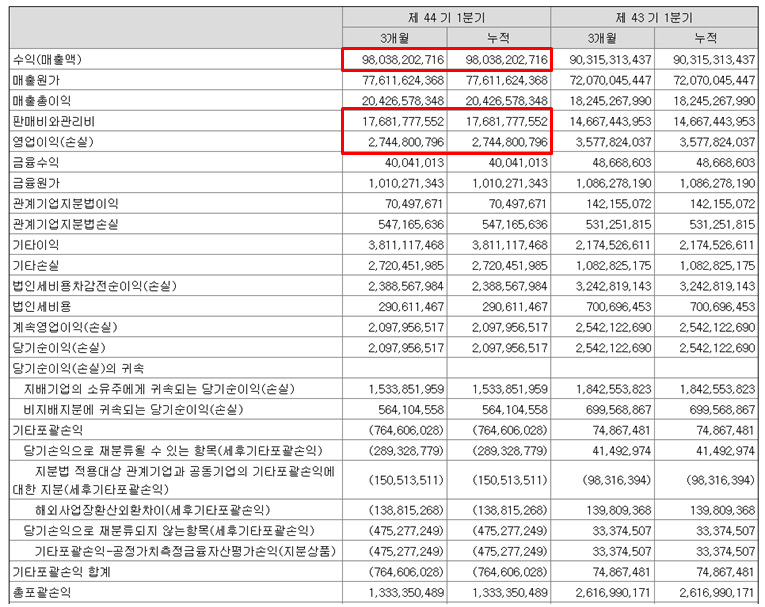

* 연결 기준 포괄손익 계산서

- 1Q20년 기준 1Q19 대비 매출액은 성장하였으나, 판관비 증가로 인하여 영업 이익이 줄어들었음.

* 투자에 대한 생각

- 지속적인 투자 및 사업 확장으로 실질적인 현금의 지출은 없으나, 감가상각으로 반영되고 있음.

- 사업성 자체 관점에서 문제는 없는 것으로 확인됨.

- 신규 투자로 인한 매출 증대 시점에 대한 지속적인 모니터링 필요.

: 동진쎄미켐과 반도체 포토레지스트 국산화 연구 진행 중(~2021)

우리 모두 행복하시죠~~

베베숲 저자극 센시티브 엠보싱 물티슈 캡형

COUPANG

www.coupang.com

직딩101

주식 투자를 위해 회사를 공부하는 사이트 입니다