오늘은 유비쿼스홀딩스의 인적 분할로 2017년 재상장된 유비쿼스(264450)에 대해 알아보도록 하겠습니다.

* 주요 사업

- 유선 인터넷 데이터전송장비의 제조 및 판매를 주력 사업으로 영위하는 기업으로 이더넷스위치, FTTH

(E-PON, GE-PON, WDM-PON) 솔루션, G.hn솔루션 등 엑세스망 장비의 Full line up을 갖춘 네트워크

전문 기업.

* 산업의 성장성

- 5G 이동 통신 상용화로 필요한 데이터 용량이 대폭 상향되고, UHD급 OTT 서비스 및 다양한 스마트기기

확대로 인터넷 인프라 고도화 필요.

a. 기존 노후 동선기반 100Mbps 이하 속도를 제공하는 VDSL2 대체하여 1Gbps급의 빠른 속도 제공하는

Giga-Wire 솔루션, 기존 UTP 2pair 활용하여 케이블 증설 없이 기가급 속도 제공하는 Giga UTP-2 솔루션

초소형 PD 내장형 L2스위치 개발 및 국내 사업자 검증 통과한 후 상용서비스 중에 있음.

b. 가입자의 기가급 서비스 확대를 위해 대용량 트래픽 집선 기능 및 정교한 트래픽 관리 기능을 내장한

국내 최초 10G-EPON 장비 개발 성공하여 현재 상용 서비스 중.

c. 트래픽 증가에 대비한 대용량 테라급 스위치 (4 Tera급,2Tera급) 개발하여 공급 중이며, 국내 네트워크 제조업체가

기술 장벽 때문에 진입하지 못하였던 데이터센터 스위치 시장 진입을 위한 ToR(Top of Rack)급 L3스위치 및 집선

스위치 개발하여 상용 서비스 중.

d. 네트워크 내부 보안을 위한 보안 솔루션을 개발하여 공공 및 기업 시장에 진입하고 있음.

e. 기업 고객을 위한 맞춤형 L2/L3/PoE 스위치 개발 및 공급하여 대형 기업 시장 진출에 본격 진입하기 위해

준비 중.

f. 노후화된 UTP 환경에서도 2.5/5Gbps 속도를 제공할 수 있는 5Giga 스위치를 국내 최초 개발하여 국내 사업자

검증을 통과한 후 상용서비스 중.

탐사 탐사수

COUPANG

www.coupang.com

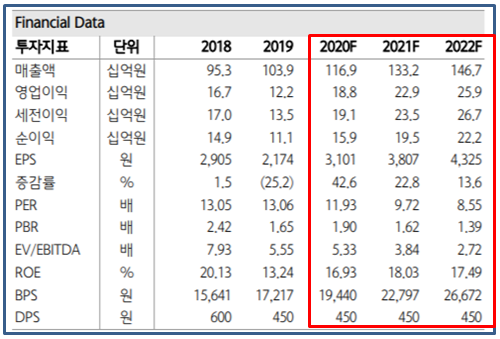

* 적정 주가 (~62,187원)

- 시가 총액 1,855억 원, 주식 수 5,123,955, 현재 주가 36,200원

- 영업 이익 188억(2020E), ROE 16.94(2020E), 적정 주가 62,187원

:: 애널리스트 목표 주가 55,000원 제시

* 투자에 대한 생각

- 2Q20년 매출액 281억 원, 영업 이익 55억 원. 코로나였음에도 안정적인 매출액 달성하였음.

- 국내 LGU+ 매출액이 원활하고 벤더 내 M/S도 높은 수준 유지하고 있음.

: 국산 스위치/EPON 장비 및 10기가 서비스용 장비 단가계약 2,345억 원 공시(5월,2020), 매출액 대비 307%규모.

- KT 역시 10G급 스위치 투자에 나설 것으로 전망.

- 미국 Adtran을 통한 수출 물량이 증가세 나타낼 전망인 데다 글로벌 SI를 통한 해외 진출 타진 가능성 존재.

우리 모두 행복하시죠~~

베베숲 저자극 센시티브 엠보싱 물티슈 캡형

COUPANG

www.coupang.com

'주식 재테크' 카테고리의 다른 글

| LG전자-3분기 실적,2020 (4) | 2020.10.12 |

|---|---|

| 한국기업평가(034950)- 배당주 (4) | 2020.10.10 |

| 아이티센(124500)- IT서비스 (0) | 2020.10.05 |

| 다우기술(023590)- IT서비스 (0) | 2020.10.04 |

| 동아에스티(170900)- 의약품 제조/판매 (0) | 2020.10.02 |

직딩101

주식 투자를 위해 회사를 공부하는 사이트 입니다