오늘은 에스폴리텍에 대해 알아보도록 하겠습니다.

* 회사 개요

- 1999년 설립되어 LCD 도광판 및 엔지니어링 플라스틱 등을 생산하는 주된 사업 영위.

- 광학용 시트/필름 사업/ 엔지니어링 플라스틱 사업

* 사업 현황

1) 광학용 시트/ 필름 사업

- LCD 산업의 도광판, 확산판을 생산/판매. LED 조명/LED 광고 기구 등에도 사용됨.

: LCD 산업은 기술 및 자본집약적인 특성과 규모의 경제 통한 대량 생산 필요하기 때문에 높은 진입 장벽.

: 친환경/저전력이 강조되면서 LED를 광원으로 한 조명 및 광고용 패널 시장 성장 전망

2) 엔지니어링 플라스틱 사업

- 자동차,전기,전자 등 다양한 산업분야에 기초 부품을 공급하는 고부가가치/ 고기능성 첨단 소재.

- 전자,정보,우주항공,메카트로닉스,생명공학과 같은 첨단 산업의 기술이 빠르게 진행되면서 적합한 새로운 소재

요구되고 있음. 이러한 요구로 고분자 소재의 기능 향상시킨 소재 개발 진행 중.

* 적정 주가

- 시가 총액 1,241억 원, 주식 수 16,334,678, 현재 주가 7,620원( 9/22 기준)

- 영업 이익 149억(2019년 기준), ROE 21.06(2019년 기준) , 적정 주가 19,210원

에스폴리텍 3년 주가 Chart

에스폴리텍 3년 주가 Chart

* 에스폴리텍 성장성

- 국내 엔지니어링 플라스틱 시장에서 60%의 점유율을 차지하는 업체.

- 2019년 원재료 가격 안정화 및 8K QLED TV 등 고부가 제품군 비중 증가에 따른 스프레드 확대로 인하여

매출액 1,350억 원, 영업 이익 149억 원의 최대 실적.

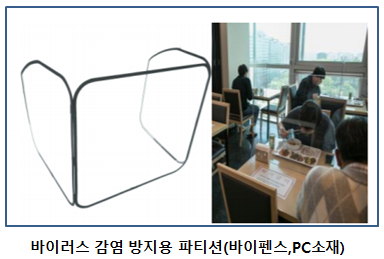

- 코로나 19로 인한 TV 및 디바이스 수요 위축과 국내 방음벽/방음재 수요 감소로 1Q20 실적 부진.

- 2Q20부터 방역을 위한 엔지니어링 플라스틱 주요 제품군(폴리카보네이트, 아크릴 소재 등) 수요가 북미시장

중심으로 폭발적으로 성장함에 따라 상반기 합산 영업이익이 전년 동기간 실적 상회 전망.

: 학교, 사무실, 식당 등에서 바이러스 차단을 위한 칸막이 설치가 대규모 진행되고 있음.

- 글라스틱 및 TV 용 광학 필름 소재 유망

: 5G 스마트폰 성장기에 채택 비중 증가 예상되는 글라스틱 소재와 방열 기능 강화한 TV용 신규 광학 필름 등

성장 아이템의 실적 기여도는 2021년부터 본격 증가 전망.

** 글라스틱이란? (Glass+Plastic) 합성어로 플라스틱 단점 보완한 소재. 경도가 우수해 잘 깨지지 않는 것은 물론

글라스와 비슷한 광택과 촉감 구현.

https://coupa.ng/bLizEM

탐사 탐사수

COUPANG

www.coupang.com

* 투자에 대한 생각

- 코로나 19로 인한 바이러스 차단막 설치 급증에 따른 실적 성장 전망.

: 공공기관 및 관공서에 바이러스 차단 제품 설치. 국회에 이어 국토교통부 대회의실 등 정부세종청사 내에 설치 등.

: 일반 음식점, 카페 등에서도 바이러스 차단막의 수요 증가 추세.

: 미국에서도 에스폴리텍의 제품에 대한 수요 증가.

- 폴리카보네이트(PC) 관련 제품 수주 성공

: 경기주택도시공사에서 시행하는 다산신도시 북부간선도로에 800t 규모의 방음터널용 PC 시트 공급 계약 체결.

- 비말 바이러스 차단용 제품인 PC 시트와 고부가가치 제품인 항공기 난연 시트, 보안카드용 MF 필름 등 전반적인

매출 호조 이어지고 있어 분기 최대 매출 및 영업이익 달성 기대.

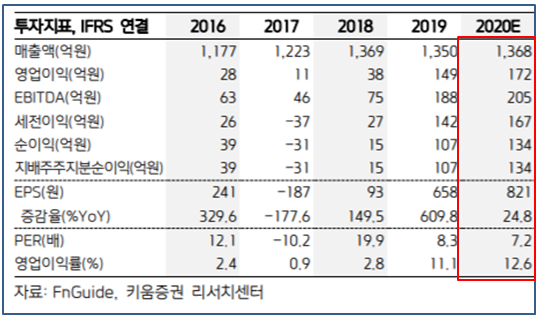

에스폴리텍 2020 실적 전망

에스폴리텍 2020 실적 전망

우리 모두 행복한 투자자가 되길 바랍니다.

https://coupa.ng/bLg8YV

드시모네 데일리 프로바이오틱스

COUPANG

www.coupang.com