IT 소프트웨어와 시스템 솔루션 개발/판매, 인터넷 관련 서비스 사업을 영위하고 있는 다우 기술(023590)에

대해 알아보도록 하겠습니다.

* 회사 개요

- 중소기업과 자영업자를 위한 마케팅 플랫폼으로 문자메시지,이메일,팩스,우편 등을 대량 발송하는 '뿌리오' 서비스와

온라인 판매업자를 위한 ' SNS Form','사방넷'등의 커머스 사업, 기업용 메일과 그룹웨어, 데이터센터 등 기업 내

필요한 인프라를 제공하는 Biz infra 사업을 영위.

- 종속회사인 키움증권 및 키움투자자산운용의 IT아웃소싱을 담당하는 IT서비스 사업을 영위.

* 산업 특성

- 스마트 디바이스 보급 확대와 ICBM(IoT,Cloud,Big Data,Mobile) 환경 및 타산업과의 융합화가 가속화되면서

SW 산업의 범위 확대되고 있으며 기업의 IT 비즈니스가 고도화되고 지속적으로 복잡해지는 가운데 SW/HW 그리고

SW와 타산업 간의 경계가 모호해지고 있음.

* 경기변동 특성

- 기업들의 IT투자는 시스템 노후화에 따라 일정한 교체주기를 가지기도 하지만 IT서비스 산업도 국내/외 경기 변동

및 공공정책의 영향 받음. 일반적인 경우 기업은 설비 투자 집행한 후 IT 투자를 집행하기 때문에 IT 서비스 산업은

경기 후행적인 성격갖고 있음. 즉 예산의 집행 및 투자가 하반기에 집중되는 경향이 있음.

* 적정 주가 (135,334~165,394원)

- 시가 총액 9,624억 원, 주식 수 44,866,617, 현재 주가 21,450(9/29일 기준)

- 영업 이익 5,075억(2019년 기준), ROE 14.62(2019년 기준), 적정 주가 165,394원

- 영업 이익 5,072억(2019년 기준), ROE 11.97(2017~2019 AVG), 적정 주가 135,334원

탐사 탐사수

COUPANG

www.coupang.com

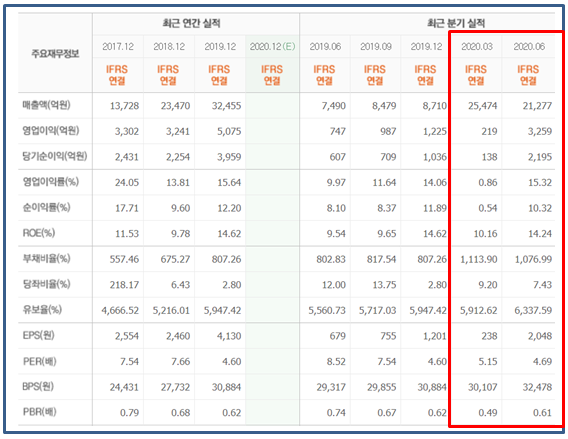

* 다우 기술 반기 재무제표

- 2020년 반기 매출액 기준 2019년 매출액을 넘어선 상황이며, 영업 이익 3,478억 원 수준임.

* 투자에 대한 생각

- 매출액 및 영업이익의 지속적인 성장이 이루어지고 있음.

- 배당금 지속적인 성장 300원/2017년, 350원/2018년, 400원/2019년.

우리 모두 행복하시죠~~

베베숲 저자극 센시티브 엠보싱 물티슈 캡형

COUPANG

www.coupang.com

'주식 재테크' 카테고리의 다른 글

| 유비쿼스(264450)- 5G 네트워크 장비 (2) | 2020.10.07 |

|---|---|

| 아이티센(124500)- IT서비스 (0) | 2020.10.05 |

| 동아에스티(170900)- 의약품 제조/판매 (0) | 2020.10.02 |

| 서흥(008490)- 의약품 하드캡슐,소프트캡슐 (2) | 2020.09.27 |

| 에스폴리텍(050760)- 코로나 이슈 관련 주 (4) | 2020.09.26 |

직딩101

주식 투자를 위해 회사를 공부하는 사이트 입니다